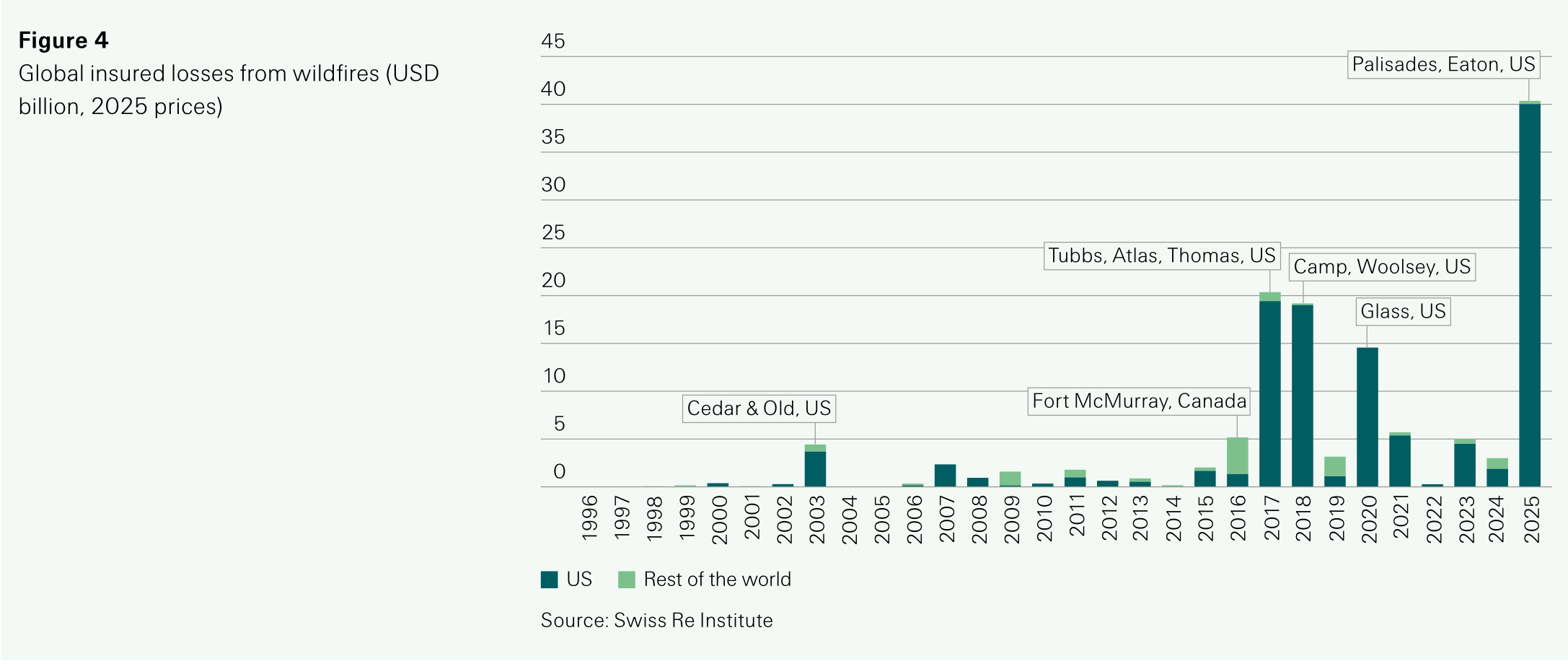

Herverzekeraar Swiss Re presenteerde eind maart hun rapport met een overzicht van schade door natuurrampen in 2025. De meest opmerkelijke grafiek uit het rapport is die met schade door natuurbranden. De verzekerde schade van die branden was in 2025 veel hoger dan ooit eerder het geval was, vooral door de enorme verwoesting van de Palisades bosbrand bij Los Angeles.

De grafiek hierboven laat zien dat de cijfers uit rapporten als deze vrijwel volledig worden bepaald door wat er in de rijkste delen van de wereld gebeurt. Grote natuurbranden in het mondiale zuiden, die de mensen daar net zo hard kunnen raken als de welgestelde bewoners van de bossen bij LA, zullen niet of nauwelijks zichtbaar zijn in die grafiek. Niet alleen omdat mensen die minder bezitten ook minden verliezen, als je het uitdrukt in geld, maar ook omdat ze vaker niet verzekerd zullen zijn.

Daarnaast illustreert de grafiek dat ook bewoners van rijke landen ook fors geraakt kunnen worden door de gevolgen van klimaatverandering. We zijn weliswaar beter in staat om ons aan te passen, maar dan moeten we dat wel doen. Dat begint met het onder ogen zien van de risico’s. Zoals het besef dat het geen goed idee is om meer en meer kapitale villa’s te bouwen in gebieden met een toenemend risico van verwoestende natuurbranden.

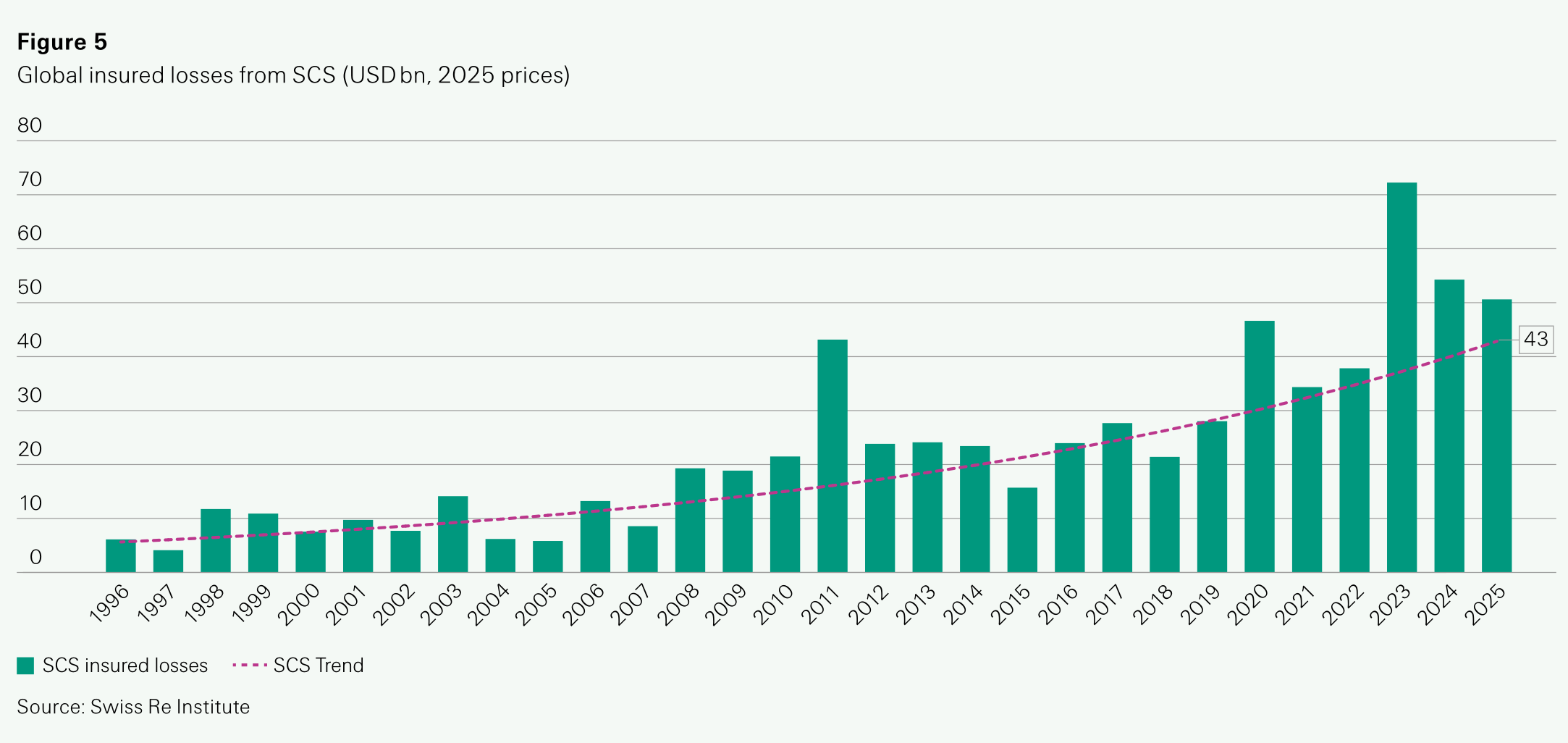

Een tweede grafiek laat een flinke toename zien van schade door “severe convective storms”, in Nederland meestal extreme onweersbuien genoemd. Die schade beperkt zich meestal tot een vrij klein gebied, anders dan bij bijvoorbeeld overstromingen, grote natuurbranden of orkanen. Maar omdat zulke zware buien veel vaker voorkomen, telt de totale schade, door bijvoorbeeld hagel, tornado’s of zware windstoten, toch flink op.

Dit, en allerlei andere klimaatgerelateerde zaken kunnen besproken worden in deze open discussie.

Ik gebruikte de laatste jaren de gegevens van de PIOMAS website (https://psc.apl.uw.edu/research/projects/arctic-sea-ice-volume-anomaly/) maar zie nu dat deze data niet langer beschikbaar zijn.

Ik kan ook nergens een alternatief vinden, ik moet er direct bij zeggen dat ik geen beroeps ben en dus de weg niet zo goed weet. Weet iemand een alternatief?

LikeLike

Oeps, ik bedoel de gegevens van deze site: https://psc.apl.uw.edu/research/projects/arctic-sea-ice-volume-anomaly/data/

LikeLike

Eddie,

Ik weet niet precies welke gegevens je zoekt. Er is aardig wat te vinden op de site van klimaatwetenschapper Zachary Labe: hier.

Het NSIDC heeft ook nog wat informatie, maar daar is al veel verdwenen door de sabotage van de wetenschap door de huidige regering van de VS. En bij DMI en Copernicus is ook nog wat te vinden.

LikeLike

DMI heeft ook nog een Polar Portal met informatie.

LikeLike

Excuus!

Ik zoek het volume arctisch zee-ijs per kalenderdag en per kalendermaand, de eerste twee links op de data site van psc. De eerste 2 linkjes van 16:53.

LikeLike

Eddie,

Nee, ik weet niet waar dergelijke data nog te vinden zijn. DMI zou zulke data wel moeten hebben, maar voor zover ik kan zien staan ze niet online.

LikeLike

Ik heb het rapport van Swiss Re, waarmee deze Open Discussie opent, ingezien. De twee weergegeven grafieken gaan over financiele verliezen/schade in de verzekeringsindustrie (gerubriceerd naar uitbetaalde claims tgv bosbrand en metereologische extremen). Voor een inschatting/calculatie van schade tgv klimaatverandering is het irrelevant. Het rapport is relevant voor stakeholders in Swiss Re. Over wie die stakeholders zijn geeft Swiss Re geen inzicht. Zie ik iets over het hoofd?

LikeLike

Goff,

Als je had gezegd dat je geen overhaaste conclusies moet trekken uit die grafieken, was ik het met je eens geweest. Maar helemaal irrelevant zijn ze niet. Swiss Re wijst op ontwikkelingen die relevant zijn voor hun klanten: verzekeraars, ofwel de allerbeste risicoanalisten ter wereld. En trends die relevant zijn voor verzekeraars zijn ook relevant voor verzekerden, omdat ze doorberekend worden in de premie die ze betalen.

LikeLike

Hans,

ik denk dat (her)verzekeraars om een heel andere reden relevant zijn. De verzekeringsbranche is een belangrijk onderdeel van aanpassing aan de gevolgen van klimaatverandering. Gegeven het feit dat ze expert risico-analisten zijn fungeeren ze als ‘kanarie in de kooi’ van ons adaptatievermogen. Er zijn risico’s in de kapitaalkrachtige wereld die ze niet meer kunnen/willen dekken (Florida, California). Er zijn risico’s in de kapitaalzwakke wereld waar de verzekeringspremie niet kan worden opgebracht (Bangladesh).

LikeLike

Catch 22. Wat is de ecologische voetafdruk van klimatologisch onderzoek dat is gebaseerd op energie-slurpende data-centra? Ik heb geen idee. Iemand?

LikeLike

Goff,

Het is niet niks. Maar al die datacenters die de afgelopen jaren zijn gebouwd en die nog gepland zijn, zijn voor het grootste deel voor de Large Language Models. Daarmee vergeleken zal het energie- en waterverbruik voor klimaatmodellen minuscuul zijn.

LikeLike

Hans,

Ik ben evenwel niet ‘gerust’ op die ecologische voetafdruk. Na ‘LLM in climatology’ te googlen krijg een serie wetenschappelijke bronnen over toenemende toepassing (sinds 2023) van LLM’s in metereologie en klimatologie. Ik vermoed dat a.s. IPCC rapporteurs gebruik maken van (om niet te zeggen gaan leunen op) de energie-slurpende LLM technologie.

LikeLike

Goff,

Veel wetenschappelijke disciplines, waaronder meteorologie en klimaatwetenschap, maken al langer gebruik van machine learning, ofwel AI. Maar dat zijn niet de energieslurpende LLM’s.

Klimaatwetenschappers zullen ook wel eens LLM’s gebruiken, maar ik zie geen reden om aan te nemen dat ze dat meer doen dan andere wetenschappers, of journalisten, of copywriters, of beleidsambtenaren, of consultants, enzovoort. Hun aandeel in het totale gebruik zal dus heel klein zijn.

LikeLike

Dit is een goed artikel over gebruik van AI in meteorologie en klimaatwetenschap, volgens mensen die daar verstand van hebben. AI kan hier juist energie besparen (IFS is het traditionele fysische model, AIFS het AI-model):

“The payoff for these machine learning models is that they absolutely clean up on computational efficiency. ECMWF says a forecast run of the IFS uses about 1,000 times as much energy as a run of the AIFS and requires about 30 minutes versus three. The savings really add up for the ensemble versions of these forecast models, which run 50 simulations to better capture the range of possible outcomes. Given that the forecast quality has been good, these machine learning models are enormously useful.“

LikeLike